1. 「現金1億円」は、もう安全資産ではありません

今日の日経新聞が報じた「現預金50%割れ」というニュース。これは、賢い人ほど「現金から逃げ出している」という事実を物語っています。 日経記事リンク

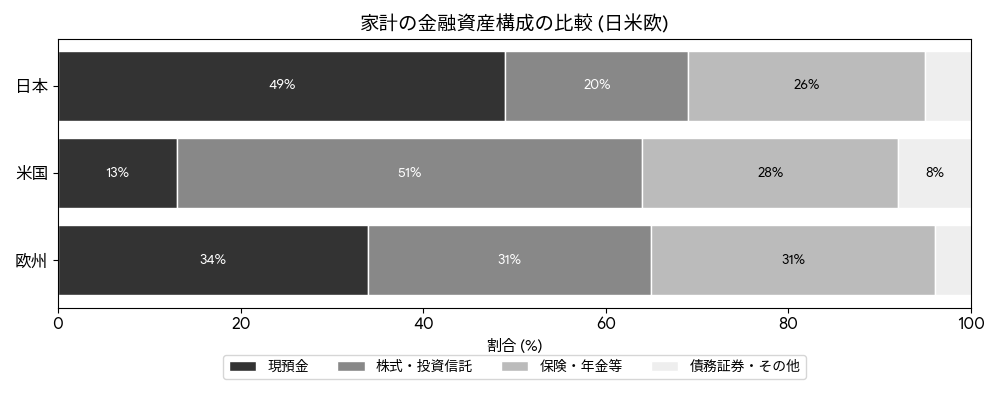

※日本銀行「資金循環統計(2025年第3四半期)」のデータを基に作成。 注:日本は2025年に入り、現預金比率が18年ぶりに50%を割り込んでいます。

もしあなたが「1億円の現金」をそのまま持っているなら、今のインフレと金利上昇(長期金利2%目前)により、その実質的な価値は日々削り取られています。 10年前の1億円と、今の1億円では、買えるものが全く違うことに気づいているはずです。

2. 最大の罠:投資を始めた直後に「ボケてしまう」リスク

「じゃあ、自分も投資を始めよう」と思った方、ここが最大の落とし穴です。 もし、銘柄を選定し、資産を動かし始めた直後に認知症などで判断能力が低下したらどうなるでしょうか?

- 証券口座の凍結: 本人の判断能力がないとみなされれば、口座は凍結され、株の売却も銘柄の入れ替えも一切できなくなります。

- 暴落しても指をくわえて見ているだけ: 市場が大暴落しても、家族は指一本触れることができません。

「現金からの退避」と「認知症による資産凍結」――この2つの危機が同時に迫っています。

3. 「信頼できる家族に託す」という解決策

そこで今、注目されているのが、行政書士がサポートする「家族信託」や、証券会社が提供する「家族サポート証券口座(代理人指定)」です。

これらを活用すれば、以下のような運用が可能になります。

- 銘柄選別は家族にお任せ: 信頼できるお子様やパートナーに、運用権限をあらかじめ預けておく。

- 本人がボケても運用が止まらない: 契約に基づき、家族が柔軟に資産を守り、増やすことができます。

- 「争族」も防ぐ: 誰がどのように運用し、将来どう分けるかを契約書(公正証書)に落とし込んでおくことで、家族間のトラブルを未然に防ぎます。

4. 結び:資産を守れるのは「今」だけです

現金からの退避には勇気がいりますが、その判断ができるのは、あなたの判断能力がしっかりしている「今」だけです。

「大切な資産を、インフレと認知症からどう守るか」。 その仕組み作りを、まさあき行政書士が全力でサポートします。まずは、あなたのご家庭に最適な「家族信託」の形を一緒に考えましょう。

詳細は下記までお気軽にお問い合わせください。

👇

「お問合せ」