こんにちは、皆さん。今日は、高齢者の資産運用についてお話ししたいと思います。2025年現在、日本ではインフレがじわじわと進み、物価の上昇が続いています。消費者物価指数は年率2%前後を維持しており、預貯金だけに頼っていると、実質的な資産価値が目減りしてしまうリスクが高まっています。特に、シニア世代の方々は、老後の生活資金を確保するために、積極的な投資を検討する時代になってきました。政府も新NISA(少額投資非課税制度)を推進しており、2024年から生涯非課税限度額が新たに1,800万円に設定されたが、非課税保有期間が無期限になったことで、株式や投資信託へのシフトがしやすくなっています。しかし、高齢者の方の中には「投資は怖い」「株の知識がない」「万一、認知症になったらどうしよう」と不安を抱える人も多いはず。そんな悩みを解決する新しい仕組みとして注目されているのが、「家族サポート証券口座」です。この記事では、この制度の概要と活用法を詳しく解説します。私の実家にいる高齢の親の例を交えながら、わかりやすくお伝えしていきましょう。また、行政書士がお手伝いできる具体的なポイントも明確にまとめます。

インフレの脅威と高齢者の資産運用ニーズ

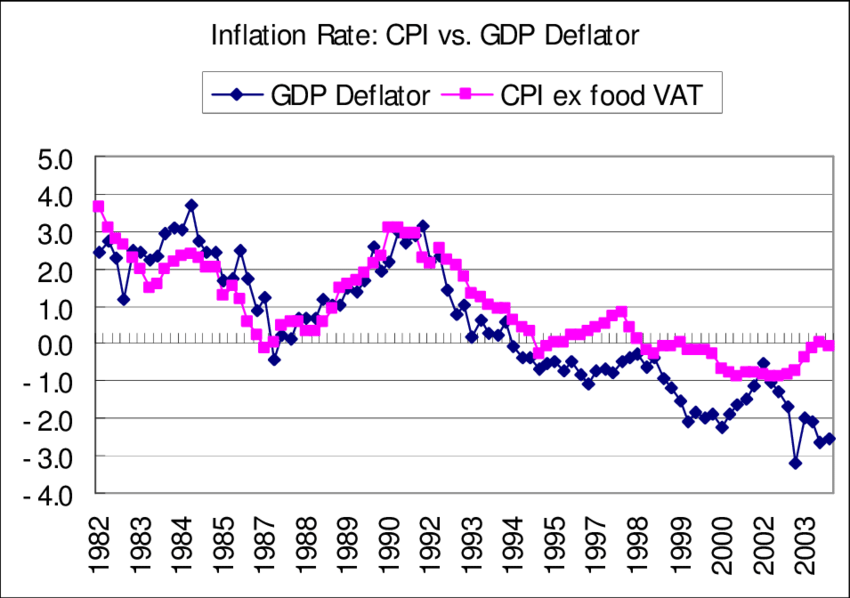

まず、なぜ今インフレ対策が必要かをおさらいしましょう。1990年代のバブル崩壊後、日本は長らくデフレ(物価の下落)に苦しみましたが、2022年頃からエネルギー価格の高騰や賃金上昇を背景にインフレ率がプラスに転じ、2025年現在では年率2-3%前後で安定しています。これは日銀の金融政策の成果として議論されています。上記のグラフのように、負の領域から回復する移行が明確です。

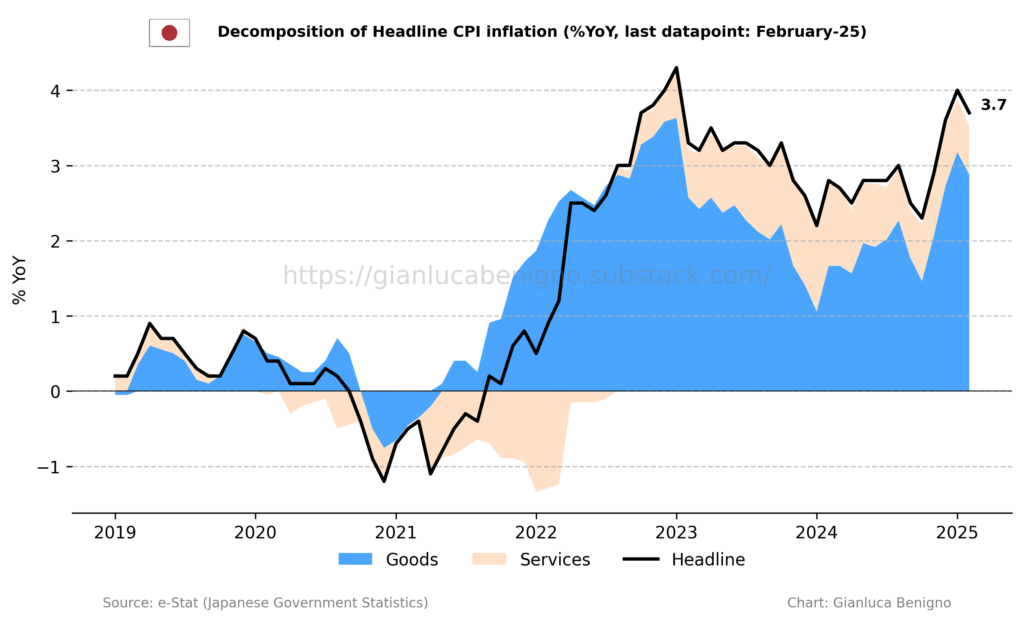

さらに最近のデータでは、商品とサービスの両面でインフレが加速しており、2025年9月時点でCPIが2.9%に上昇しています。2025年の日本経済では、賃金上昇が追いつかない中、食料品やエネルギー価格の高騰が家計を圧迫しています。シニア世代の多くは、定期預金や普通預金に数千万円単位の資産を眠らせているケースが少なくありませんが、金利が低い今、これらは実質的に価値を失っています。例えば、インフレ率が2%の場合、1億円の預金は1年で実質200万円減る計算です。

そんな中、政府は新NISAを活用した投資を推奨しています。新NISAの成長投資枠では、年間360万円まで非課税で投資可能で、つみたて投資枠と合わせて生涯1,800万円の非課税投資が可能です。シニア向けには、相続対策としても有効で、運用益が非課税になるため、子や孫への資産移転がスムーズになります。また、2026年度税制改正で検討されている「プラチナNISA」は、65歳以上を対象に、毎月分配型の投資信託を非課税で運用できる別枠(年間上限100万円、生涯500万円)として期待されています。これにより、生活資金の補完がしやすくなるでしょう。

私の実家の場合、80代の親は1億円近い定期預金を持っていますが、最近「物価が上がって心配」と漏らしていました。株の知識はないものの、息子である私が運用を手伝えれば…という話になり、ここで家族サポート証券口座がぴったりだと気づきました。

家族サポート証券口座とは? 認知症対策の強い味方

家族サポート証券口座は、日本証券業協会が2025年に推進した制度で、高齢者が認知機能低下(認知症など)に備え、事前に家族を代理人に指定できる仕組みです。従来、認知症になると証券口座が凍結され、資産運用ができなくなる問題がありましたが、この制度で家族が継続的に運用・管理可能になります。

この制度は、基本的に本人が認知症になる前に予防的に作成するものです。本人がすでに認知症で判断能力が低下している場合、契約の有効性が認められにくく、作れない可能性が高いです。制度の趣旨が「判断能力があるうちに事前準備をする」ものなので、問題なく予防的に作れます。実際、多くの証券会社では、本人が元気な段階で家族代理人を指定し、任意代理契約を公正証書化して備える形を推奨しています。

代理人になった家族の取引権限については、自由にできるわけではなく、契約で定めた範囲に制約があります。主に2つのタイプがあり:

- 管理型: 売却や出金を中心に、資産の維持・生活資金確保を目的とした制限付き運用。恣意的な取引を防ぐための監視が証券会社から入ります。

- 管理+運用型: 上記に加え、新規投資も可能ですが、契約書で具体的な運用方針(例: リスクレベルや投資対象の制限)を明記し、代理人の裁量を限定します。

本人が認知症と診断された後、代理人は「代理取引開始届」(医師の診断書付き)を証券会社に提出して初めて取引を開始できます。それまでは本人が取引し、代理人は関与できません。また、代理人の権限は本人の資産保護を優先するため、証券会社が取引内容をチェックし、不適切と判断すれば拒否される場合もあります。

主な特徴:

- 代理人の指定: 配偶者、子、孫、兄弟姉妹、おい・めいなどが対象。恣意的な運用を防ぐため、権限は売却・出金中心の「管理型」か、新規投資も含む「管理+運用型」のいずれかを選択。

- 手続きの流れ: 本人・代理人・証券会社の三者面談で適格性を確認後、委任契約を公正証書化(公証役場で)。判断能力低下時(医師の診断書で確認)に代理人が取引を開始。

- リスク管理: 代理人の権限に制限を設け、証券会社が監視。投資リスクは本人に説明し、同意が前提。

2025年10月現在、導入している証券会社は主に地方の対面型で、以下のような一覧です(日本証券業協会発表に基づく):

- 今村証券(2025年7月開始)

- 香川証券(2025年9月開始)

- 丸八証券(2025年9月開始)

- その他、廣田証券、東海東京証券なども対応を拡大中。

この制度は、家族信託や任意後見制度の代替としても有効です。

行政書士がお手伝いできること

家族サポート証券口座の導入では、行政書士の専門性を活かした支援が可能です。行政書士は行政書士法に基づき、書類作成や相談を中心に手続きをサポートしますが、投資アドバイスや金融商品の販売は行えません。以下に、具体的なお手伝い内容を明確にまとめます:

- 委任契約書の作成支援: 家族代理人を指定するための任意代理契約書のドラフト作成や内容のアドバイス。証券会社がひな型を提供する場合も、カスタマイズ(運用範囲の詳細明記など)を手伝います。

- 公正証書化の手続き支援: 委任契約を公証役場で公正証書にするための書類準備や同行・説明。認知判断能力低下時の代理運用を有効にするために重要です。

- 任意後見制度や家族信託との比較相談: 家族サポート証券口座が最適か、他の制度(任意後見、家族信託)と比べての相談。家族信託の場合、信託契約書の作成も支援可能です。

- 関連書類の収集・準備: 戸籍謄本などの必要書類の取得代行や、証券会社提出書類のチェック。相続時などに証券口座が絡む場合に特に役立ちます。

私の場合、母の口座開設時に行政書士を巻き込んでスムーズに進められました。行政書士はこうした任意代理契約の専門家として関与しますが、まずは導入証券会社に相談し、必要に応じて行政書士を活用するのがおすすめです。

活用のポイントと注意点

- おすすめの運用例: 新NISAを活用し、分散投資(例: 全世界株式インデックスファンド)。シニアはリスクを抑え、毎月分配型投信を選ぶと生活資金に充てやすいです。

- 注意点: 投資は元本割れの可能性あり。まずは少額から始め、証券会社の相談窓口を利用。家族代理人は信頼できる人に限定し、事前の話し合いを。

- 導入のタイミング: 本人が元気なうちに準備を。2025年後半にはさらに多くの証券会社が対応予定です。

まとめ: 今すぐ行動を

インフレ時代に預貯金だけでは資産が目減りするリスクを避けるため、新NISAと家族サポート証券口座の組み合わせは、シニア世代の強い味方です。私の母のように、漠然とした不安を抱えている方は、まずは近くの証券会社や行政書士に相談を。人生100年時代、賢い資産運用で豊かな老後を過ごしましょう!

興味があればお気軽にお問合せ下さい。なお、遺言のご相談も受付いたします。

👇

「問い合わせ」